光大期货:1月20日有色金属日报

- 6

- 2023-01-20 09:50:08

- 57

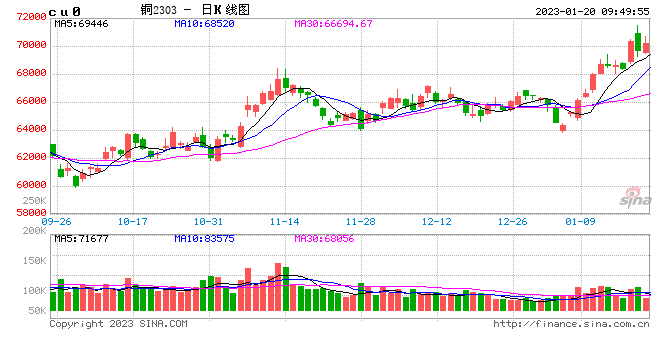

铜:

隔夜铜震荡走高。宏观方面,美联储褐皮书显示经济增长环比几无增长,但也未陷入衰退,通胀有望进一步放缓,结合市场对加息继续放缓和中国经济修复的乐观预期,再度推动铜价反弹;国内方面,在达沃斯峰会上高层再次强调,房地产在中国是重要的支柱产业,提振市场情绪。基本面方面,1月铜实际消费预期同比减少9.84%至91.4万吨,春节长假来看国内铜下游加工企业开工率全线走弱。库存方面来看,LME库存减少325吨至8.16万吨,库存持续减少成为多头有力支撑;国内广东地区社会库存昨日增加1259吨至22800吨,继续累库。从目前来看,海外仍倾向于看多,强预期交易仍支撑着市场,一方面是欧美央行货币转向预期;二是国内经济节后快速修复预期,当前累库利空被节后预期补库利多取代。短期强预期难证伪下,铜价也存在强支撑;不过市场已现过热表现,国内精铜出口窗口已打开,海外一旦出现累库,春节期间市场也极易反转,另外铜价高涨也有让下游被动高价采购的意味,所以在国内需求转弱和持续累库下,对于高铜价不建议去追涨,宜谨慎。

镍:

隔夜LME镍涨3.99%,沪镍涨2.41%。库存方面,昨日 LME 镍库存减少426吨至 51960 吨;国内 SHFE 仓单减少788吨至865吨。升贴水来看,LME0-3 月调期费保持贴水;国内现货镍升水减少700元/吨至 6000 元/吨。库存处于历史性低位,并且呈现不断去化的状态,为镍价提供支撑,挤仓风险凸显。消息面,LME表示将“相对迅速地”实施镍交易改革;INSG公布数据显示,全球镍去年11月过剩收窄至9200吨。从基本面来看,节前不锈钢供需双弱,企业大多均已放假,库存消化压力不小,但市场也在预期节后补库提振市场情绪;从新能源产业来看,硫酸镍阶段性存在过剩问题,但随着硫酸镍冶炼企业节前降价促销,部分前驱体企业也在逢低采购,企业库存压力减弱,过剩压力得到较大缓解,且政策在释放积极信号。基本面预期将有所好转,但需求端被证实有一定滞后性,短期市场回归博弈情绪和预期,警惕市场挤仓风险,春节前后投资者需要控制好仓位。

铝:

沪铝震荡偏弱,AL2303收于19015元/吨,跌幅0.26%,持仓增仓236手至19.29万手。现货扩至贴水90元/吨,佛山A00报价18690元/吨,对无锡A00报升水75元/吨。铝棒加工费多地持稳,无锡下调20元/吨;铝杆加工费上持稳;铝合金ADC12及A380上调100元/吨,A356及ZLD102/104上调150元/吨。美联储放缓加息预期叠加美元转弱,国内政策加持,宏观整体氛围转暖,带动铝价回弹。基本面喜忧参半,西南电力限负荷,西川广西复产存在制约,贵州减产规模扩增,一季度供给压力将大幅下滑。因今年春节假期偏早,当前终端消费表现疲软,订单持续下滑,下游多板块已提前两周放假,社库出现季节性大幅累库,月内增幅超12万吨,且维持加速累库的趋势。预计铝价反弹有力、大涨受阻,或维持震荡走势。

锡:

沪锡夜盘主力涨0.48%,报231260元/吨,2303持仓4.02万手,上期所注册仓单持平6436吨。LME锡涨0.16%,报28795美元/吨,LME库存减少30吨至2825吨。现货市场,小牌对2月贴水1000-600元/吨左右,云字对2月贴水600-300元/吨附近,云锡对2月贴水300元/吨-平水左右。02-03价差-1060元/吨,03-04价差20元/吨,内外比价至8.03。上周上期所库存继续增长949吨至5,722吨,库存累增趋势不改。整体需求持续疲弱,现货贴水扩大,基本面现实仍较弱。从春节排产来看,冶炼厂春节停产时间短于下游,春节累库较为明确。国内短期现实端仍偏弱,整体盘面变动或仍需观察明苏后续矿山的复产时间。

锌:

沪锌夜盘主力涨0.80%,报24580元/吨,2303合约持仓10.01万手,上期所注册仓单增加607吨至2.08万吨。LME锌涨1.07%,报3416.0美元/吨,LME库存减少375吨至1.92万吨。现货市场几无报价,成交清淡。02-03价差-80元/吨,03-04价差10元/吨,内外比价至7.20。国内,本周锌锭继续维持累库态势,但今年锌春节前的累库量超过往年,除了供应维持高位外,另一个在于今年下游放假的时间较早导致,超季节性的累库市场目前尚未去交易,核心点还是对节后复工的乐观情绪高涨,故我们认为节后回来的现实企业开工情况较为重要。

硅:

19日工业硅震荡偏强,主力2308收于18335元/吨,日内涨幅3.44%,持仓量增仓7819手至89496手。百川硅参考价为17948元/吨,较昨日持平。其中#553各地价格回调至区间17400-17750元/吨,#421价格降至区间18600-19250元/吨。冶金级牌号跌幅显著,硅价下调趋势难止,一方面硅煤价格处于下行区间,成本端存在偏空引导,另一方面主要是需求持续走弱带来的负反馈结果。有机硅仍处成本倒挂的艰难处境中,此前主要支撑项晶硅也进入相对淡季,尽管硅料企业有意洽谈新单,但整体供需格局宽松,价格大跌下新签难度较高。硅厂为资金回流选择让利降库,但下游备货较往年大量减少,硅厂已经开始提前放假,节前需求延续弱势,静待节后市场能否出现转机。

上一篇:{21點}(网上看病的app)

下一篇:{百家樂}(乐普医疗到底怎么了)

发表评论